Wie der Irankrieg den wirtschaftlichen Aufschwung beeinflusst

Markt für industrielle Bildverarbeitung im Frühjahr 2026

Dr. Ronald Müller, Vision Markets

Die Stimmung in der Fertigungsindustrie bleibt optimistisch, wird jedoch zunehmend durch Lieferverzögerungen und logistische Probleme im Zusammenhang mit dem Irankrieg getrübt. Die Umsatzzahlen bestätigen eine Zweiteilung: Die wachstumsstarken asiatischen Anbieter von industrieller Bildverarbeitung investieren weiter, während die westlichen Akteure im niedrigen einstelligen Bereich verharren.

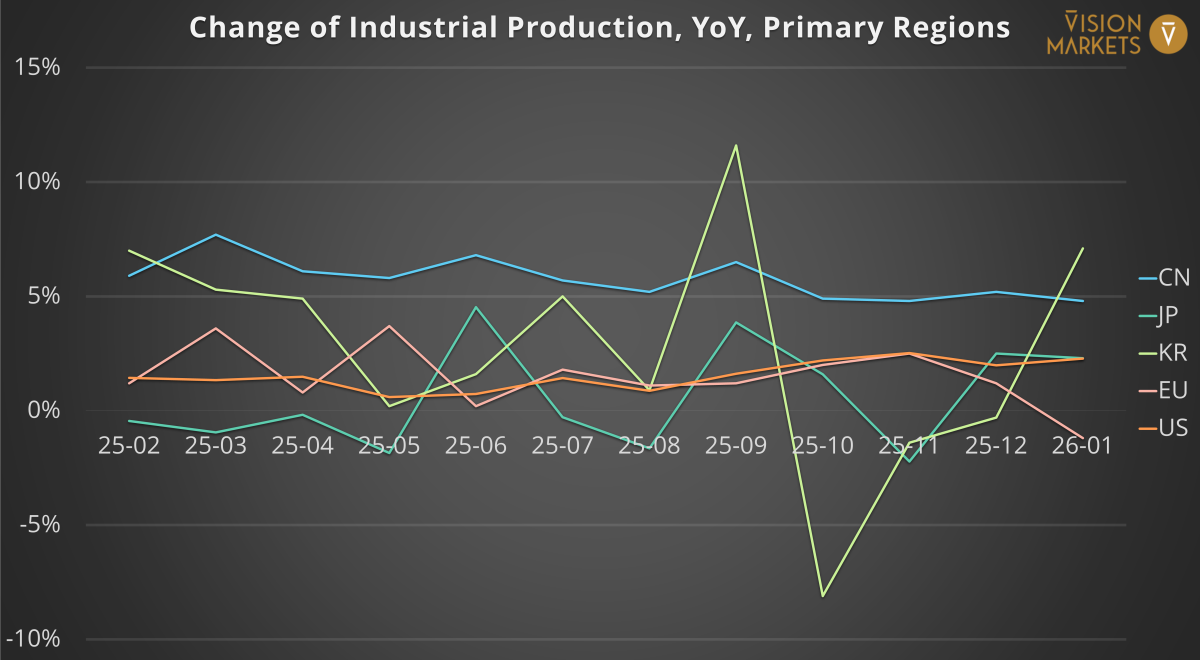

Die Industrieproduktion (im Jahresvergleich) über die letzten drei Messpunkte zeigt eine klare Rangordnung. China beschleunigt von 5,2 auf 6,3 Prozent, die USA bleiben im positiven Bereich, kühlen aber auf 1,4 Prozent ab, und die EU rutscht wieder in die Negativzone (–1,2 Prozent). Japan verbessert sich nach einem negativen Wert auf +2,3 Prozent, während Südkorea von +7,1 Prozent auf -2,2 Prozent zurückfällt – eine klassische Zyklizität der Halbleiterbranche. Für die Automatisierungsbudgets deutet dies auf von Asien getragene Kapazitätsinvestitionen und von Europa getragene Produktivitätsmodernisierungen hin.

Der globale Fertigungssektor bleibt stark, die USA wachsen weiterhin

Haftungsausschluss: Der Einkaufsmanagerindex (PMI) und PMI sind entweder Marken oder eingetragene Marken von S&P Global Inc. oder an S&P Global Inc. und/oder deren Tochtergesellschaften lizenziert.

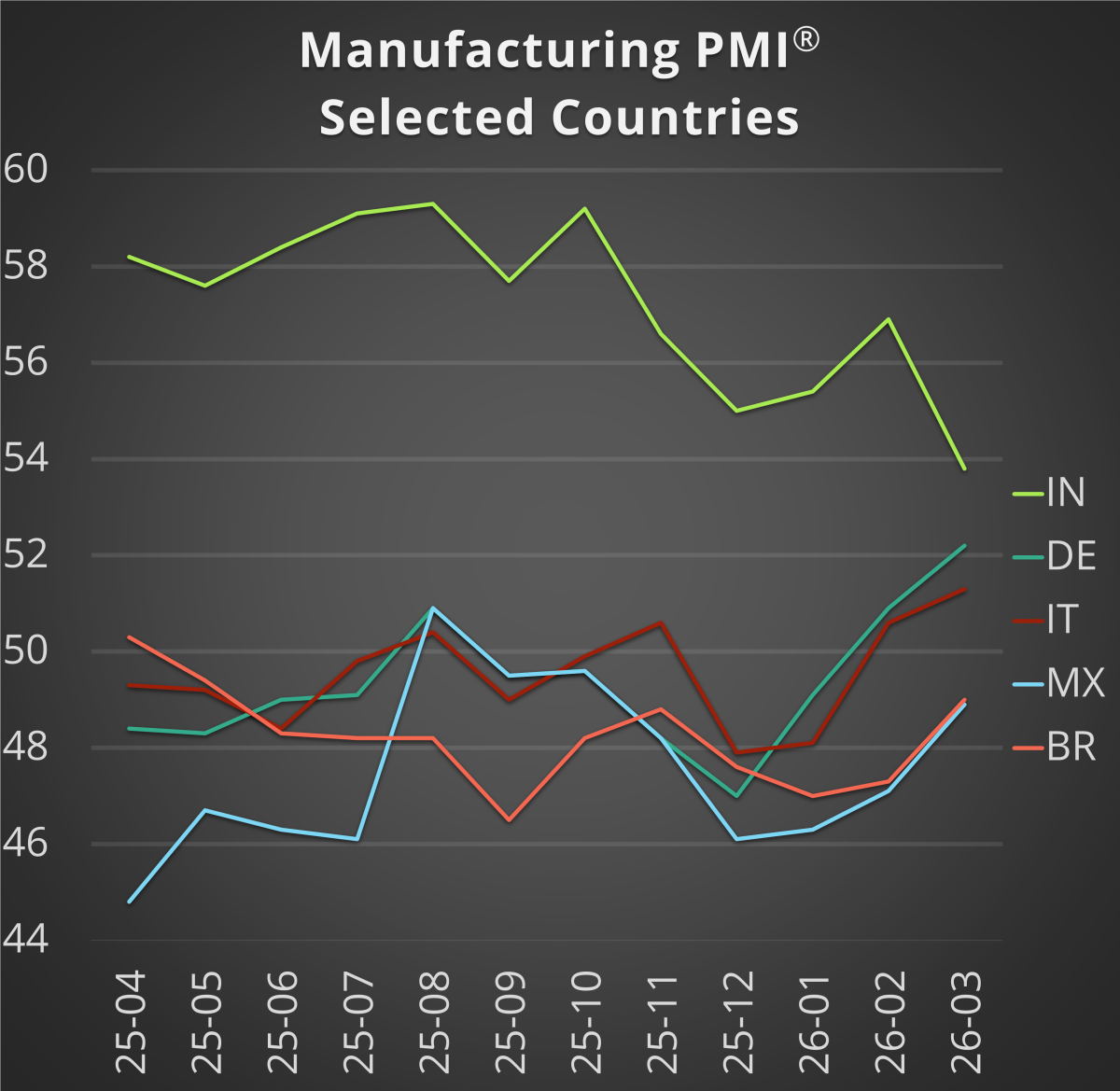

Der J. P.Morgan Global Manufacturing PMI gab im März auf 51,3 nach (von 51,8) und ist damit immer noch der zweithöchste Wert seit Juni 2022, doch die Zusammensetzung ist entscheidend: Produktion und Auftragseingänge verlangsamten sich, die Input-Preisinflation erreichte ein 44-Monats-Hoch und das Geschäftsklima fiel auf ein Fünf-Monats-Tief. Die Fabriken laufen weiterhin – doch die Finanzvorstände preisen zunehmend „unbekannte Unbekannte“ ein. Diese Kombination verzögert kostspielige Investitionen, während Projekte zur Steigerung der Produktivität und Widerstandsfähigkeit weitergeführt werden.

Der US-PMI stieg im März auf 52,3 (51,6 im Februar). Die Binnennachfrage leistete den größten Beitrag, während Zölle und Versandprobleme die Exporte weiterhin belasteten. Ein Teil des Nachfrageanstiegs hing mit dem Aufbau von Sicherheitsbeständen im Zuge des Konflikts im Nahen Osten zusammen, der durch den Krieg im Iran und im Libanon ausgelöst wurde, und die Liefertreue der Lieferanten verschlechterte sich so stark wie seit Oktober 2022 nicht mehr. Unternehmen meldeten geplante Erhöhungen bei Investitionen und F&E – ein positives Zeichen –, doch die Einstellung von Personal „stagnierte fast“, da Manager sich gegen anhaltenden Preisdruck und Lieferverzögerungen absichern. Für die Bildverarbeitung ist dies die Phase „Retrofit durchführen, Großprojekt aufschieben“: Modernisierungen bestehender Anlagen gehen weiter; Pläne für Neuanlagen werden in zusätzlichen Ausschusssitzungen diskutiert.

Die Fertigungsindustrie der Eurozone ist mit einem PMI von 51,6 im März (50,8 im Februar) – einem 45-Monats-Hoch – wieder über Wasser. Die Umfrage zeigt die stärkste Verlängerung der Vorlaufzeiten bei den Vorleistungen seit etwas mehr als dreieinhalb Jahren, da der Krieg im Nahen Osten die Logistik beeinträchtigte, während die Inflation bei den Vorleistungspreisen auf ein 41-Monats-Hoch stieg. Die Einkaufsaktivitäten stiegen zum ersten Mal seit Juni 2022, und die Auftragsbestände nahmen zum ersten Mal seit fast vier Jahren zu – beides typischerweise investitionsfreundliche Signale. Spanien rutschte jedoch in eine Konjunkturschwäche ab, die Beschäftigung sank in beschleunigtem Tempo, und die durch den Irankrieg ausgelöste Inflation schlägt sich in den Endpreisen nieder und untergräbt die Wettbewerbsfähigkeit. Europa erholt sich – aber auf einem Laufband, das gelegentlich rückwärts läuft.

Chinas PMI für das verarbeitende Gewerbe bleibt im Expansionsbereich, doch das Tempo der Verbesserung verlangsamt sich weiter. Die jüngste Pressemitteilung hebt hervor, dass sich die Gesamtbedingungen zwar weiterhin verbessern, die Dynamik jedoch nachgelassen hat, da steigende Inputkosten – insbesondere höhere Energie- und Ölpreise – die Margen der Hersteller belasten. Auftragseingänge und Produktion wachsen zwar weiterhin, jedoch weniger kräftig als zu Beginn des Jahres, und Einkaufsmanager berichten eher von erhöhtem Kostendruck als von einer nachfragegetriebenen Beschleunigung. Für Automatisierung und Bildverarbeitung bleibt China ein Wachstumsmarkt, doch hat sich der Fokus von einer breit angelegten Kapazitätsausweitung hin zu selektiveren Investitionen verlagert, die auf Effizienz, Ertragssteigerung und Kostendämpfung ausgerichtet sind.

Japans M-PMI kühlte sich von 53,0 im Februar auf 51,6 im März ab. Produktion und Auftragseingänge stiegen weiterhin, wobei Investitionsgüter das stärkste Segment waren und Halbleiter/KI als Nachfrageschwerpunkte genannt wurden – doch die Inputkosten stiegen so stark wie seit 19 Monaten nicht mehr und die Aussichten schwächten sich ab.

Südkoreas M-PMI verbesserte sich im März auf 52,6 (51,1 im Februar) und erreichte damit das stärkste Wachstum seit etwas mehr als vier Jahren. Die Produktion stieg so stark wie seit 19 Monaten nicht mehr, wobei neue Produkte und Halbleiter als treibende Kräfte genannt wurden. Die Inflation der Inputpreise war die höchste seit Juni 2022, und die Outputpreise stiegen so stark wie seit Juli 2022 nicht mehr – ein Hinweis darauf, dass dieselben Faktoren, die die Auftragseingänge ankurbeln, auch die Margen unter Druck setzen können.

Indiens HSBC M-PMI fiel im März von 56,9 auf 53,9 (niedrigster Stand seit fast vier Jahren), da die Kosteninflation ein 43-Monats-Hoch erreichte und Unternehmen Kosten absorbierten, um Kundenbeziehungen zu sichern.

Der M-PMI der ASEAN kühlte sich von einem Rekordwert von 53,8 auf 51,8 ab, da sich Auftragseingänge und Produktion verlangsamten und die Exportaufträge zurückgingen, während der Preisdruck stark anstieg.

Umsatztrends der wichtigsten Akteure

Haftungsausschluss: Nur zu Informationszwecken. Keine Anlageberatung!

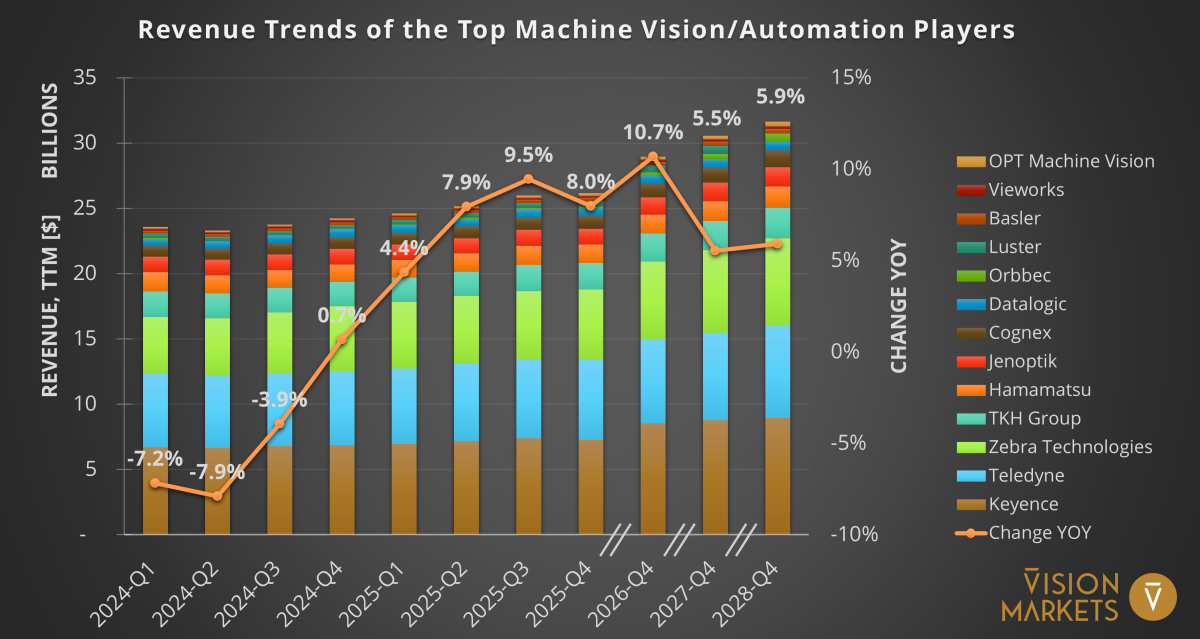

Auf aggregierter Ebene weist unser Index der Lieferanten mit einem bedeutenden Machine-Vision-Geschäft im vierten Quartal 2025 ein jährliches TTM-Wachstum von 8,0 Prozent auf, steigend auf eine Konsens-Wachstumsrate von 10,7 Prozent für 2026 – solide, aber immer noch eher „Wachstum mit Kalkulationstabelle“ als „Boom mit Party“, insbesondere angesichts der Abwertung des US-Dollars gegenüber dem Euro um ~4,5 Prozent im Jahr 2025 und um 5,1 Prozent gegenüber dem JPY im Jahr 2026 (bisher).

Gewinner (Konsens für das Gesamtjahr 2026): Das Wachstum wird erneut angeführt von Orbbec (CN) mit 75,1 Prozent, Luster (CN) mit 25,2 Prozent und dem Schwergewicht Keyence (JP) mit 17,6 Prozent. Das Muster bleibt auffällig: Unternehmen mit Hauptsitz in China stehen an der Spitze der Skala, während ihre Prognosen historisch gesehen ehrgeiziger waren als die ihrer etablierten westlichen Konkurrenten – manchmal zu Recht, manchmal lediglich wegen ihres Optimismus.

Letztes vollständig verfügbares Quartal (2025-Q4): Die höchsten Wachstumsraten verzeichneten Orbbec (CN) mit 69,0 Prozent, OPT Machine Vision (CN) mit 41,1 Prozent und Luster (CN) mit 32,5 Prozent.

Nachzügler (konsensbasierte Prognose für das Gesamtjahr 2026-Q4): Hamamatsu (JP) mit 4,4 Prozent, Teledyne (US) mit 4,4 Prozent und die TKH Group (NL) mit 4,8 Prozent liegen im unteren einstelligen Bereich.

Schwergewichte im Fokus

Keyence: Das Wachstum im Jahr 2026 hängt von erneuten Investitionsausgaben für Automatisierung in der Elektronik- und Automobilbranche ab. Dabei dürften hochauflösende 2D/3D-Bildverarbeitungssysteme, Laserprofiler und KI-Prüfsysteme das Konzernwachstum übertreffen und die prognostizierte erneute Beschleunigung vorantreiben, während langsamere klassische Sensoren und die makroökonomisch sensiblen Investitionsausgaben in Japan weiterhin als Belastungsfaktoren wirken.

Teledyne: Der Ausblick für 2026 sieht ein moderates Konzernwachstum vor, jedoch eine überdurchschnittliche Dynamik im Bereich Digital Imaging, wo Flir-Infrarot-, Wärmebild-OEM- und Weltraumsensor-Aufträge ein Wachstum im hohen zweistelligen Bereich liefern und die schwächeren Test- und Industriebereiche abfedern dürften, wodurch Imaging zum primären strukturellen Treiber statt zu einem Gegenwind wird.

Zebra: Die Konsensprognose für eine Beschleunigung im Jahr 2026 stützt sich auf die Automatisierung in Lagerhaltung und Fertigung, wo Bildverarbeitungs-gestützte Scantunnel, KI-Qualitätsprüfungen und RFID-Plattformen voraussichtlich zweistellig wachsen und das langsamere Mobile Computing übertreffen werden, sodass Imaging und Vision als Katalysatoren für eine Verbesserung des Produktmixes wirken und keine Einschränkungen darstellen.

TKH-Gruppe: Die Prognose für 2026 deutet darauf hin, dass Vision Technologies erneut schneller wachsen wird als die Gruppe, unterstützt durch die Konsolidierung der 2D-Marken unter Allied Vision und die Fokussierung auf 3D unter LMI, um größere Projekte in den Bereichen Logistik, Reifen, EV-Batterien und Situationserkennung im Verteidigungsbereich zu gewinnen. Dies macht Machine Vision zum wichtigsten Wachstumsmotor, während automatisierte Maschinen und schwache europäische Investitionen das Gesamtwachstum näher am mittleren einstelligen Bereich halten.

Auswirkungen für Akteure im Bereich Machine Vision

Planen Sie für einen Markt, der zwar weiterhin wächst, bei dem aber die Fragen nach dem „Wo“ und „Warum“ prägnanter werden. Wenn Sie eine schnelle Überprüfung Ihrer Pipeline für 2026 anhand dieser regionenspezifischen Signale wünschen oder eine externe Einschätzung darüber benötigen, welche Anwendungen Investitionen bei höherer Kostenvolatilität rechtfertigen – wenden Sie sich an uns. Vision Markets unterstützt Kunden mit Marktinformationen, Strategie und M&A im globalen Machine-Vision-Ökosystem.