Industrielle Kameras – Der Markt und die Trends

Machine Vision trifft auf innovative Embedded Vision

-

Chart 1: Einsatzgebiete Industriekameras der Anwender

Chart 1: Einsatzgebiete Industriekameras der Anwender -

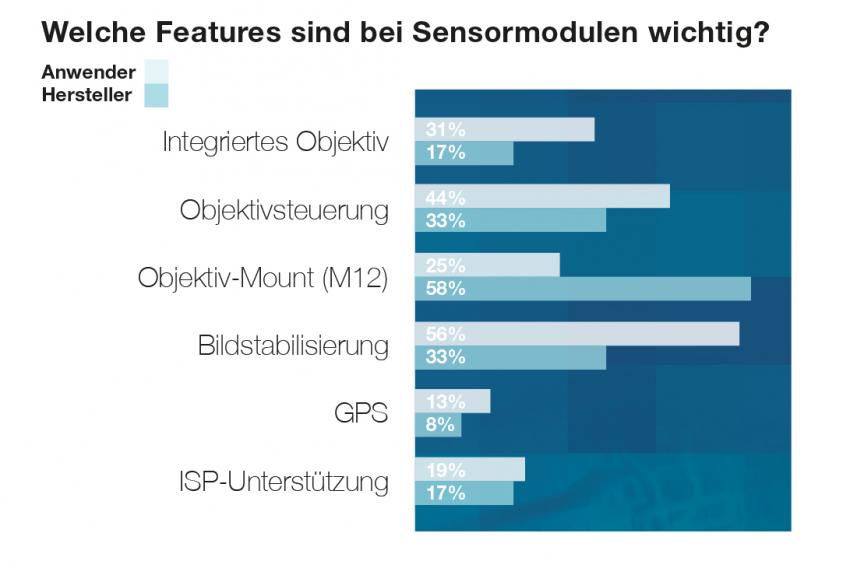

Chart 9: Kriterien für Sensormodule

Chart 9: Kriterien für Sensormodule -

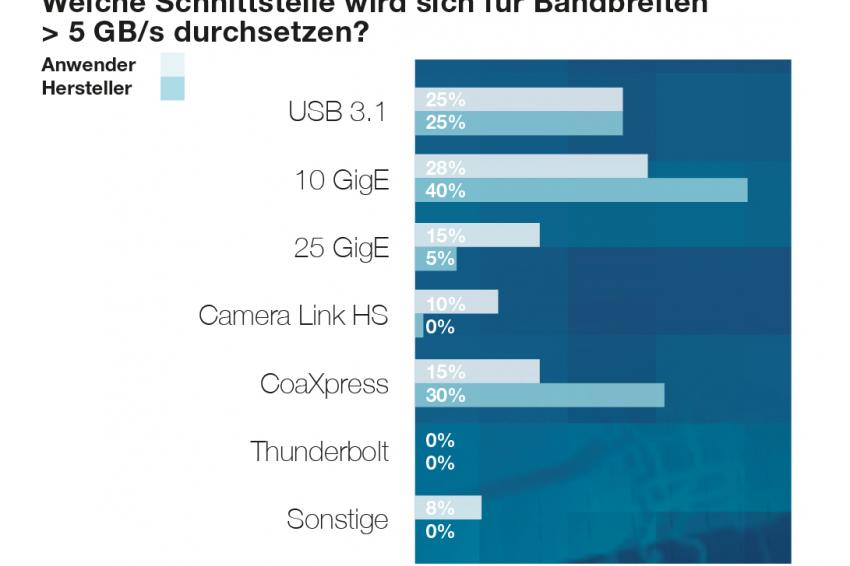

Chart 8: Bandbreiten über 5Gb/s

Chart 8: Bandbreiten über 5Gb/s -

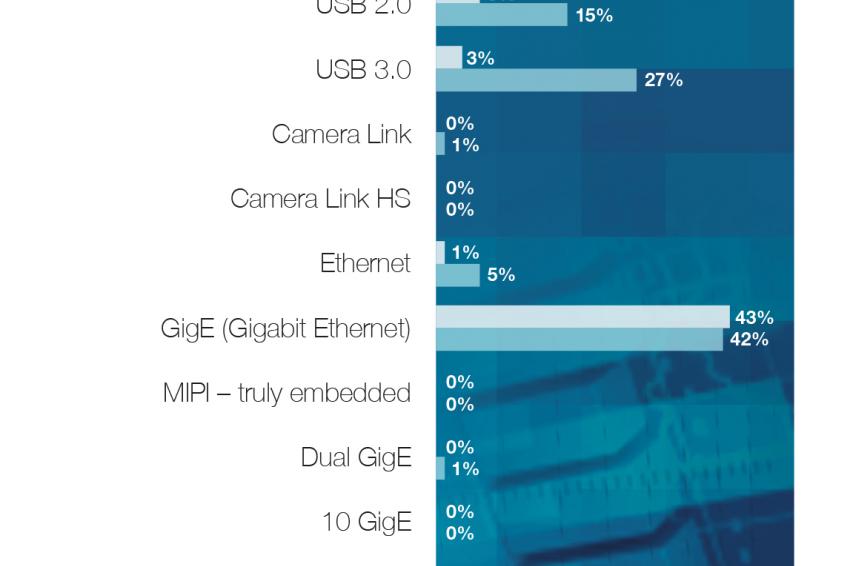

Chart 7: Schnittstellennutzung

Chart 7: Schnittstellennutzung -

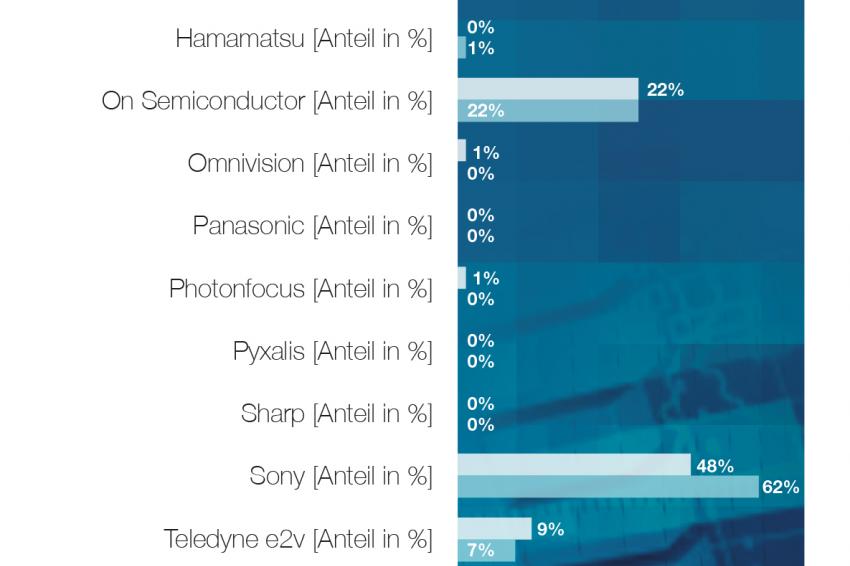

Chart 6: Zukünftiger Einsatz Sensormarken Anwender und Hersteller

Chart 6: Zukünftiger Einsatz Sensormarken Anwender und Hersteller -

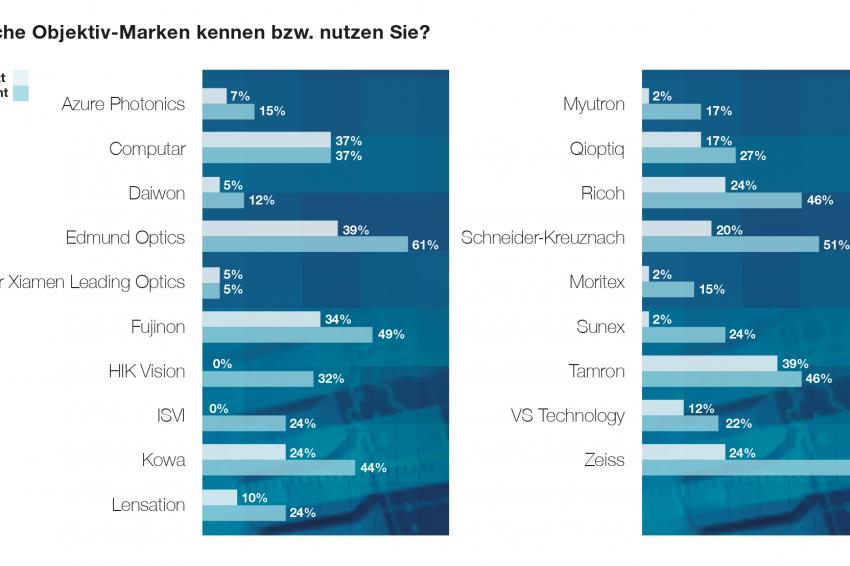

Chart 5: Markenbekanntheit und Einsatz Objektivmarken

Chart 5: Markenbekanntheit und Einsatz Objektivmarken -

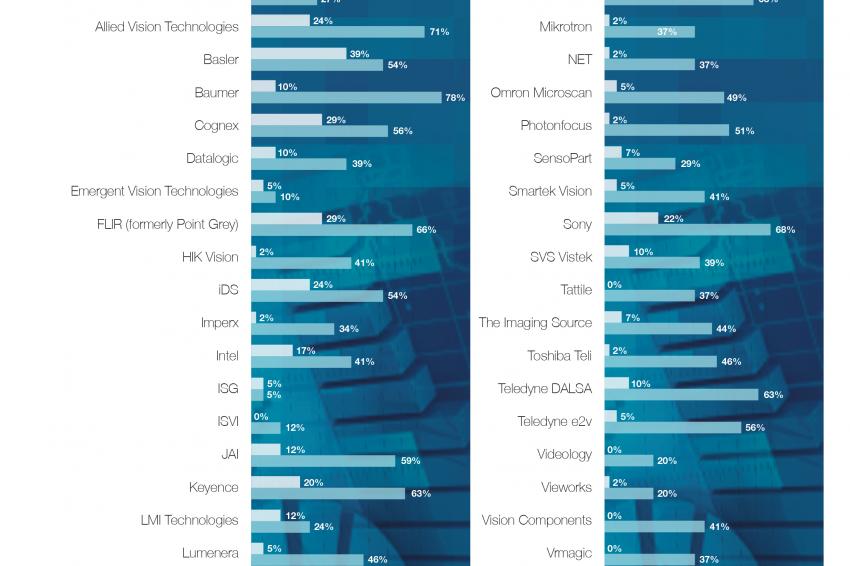

Chart 4: Markenbekanntheit und Einsatz Kameramarken

Chart 4: Markenbekanntheit und Einsatz Kameramarken -

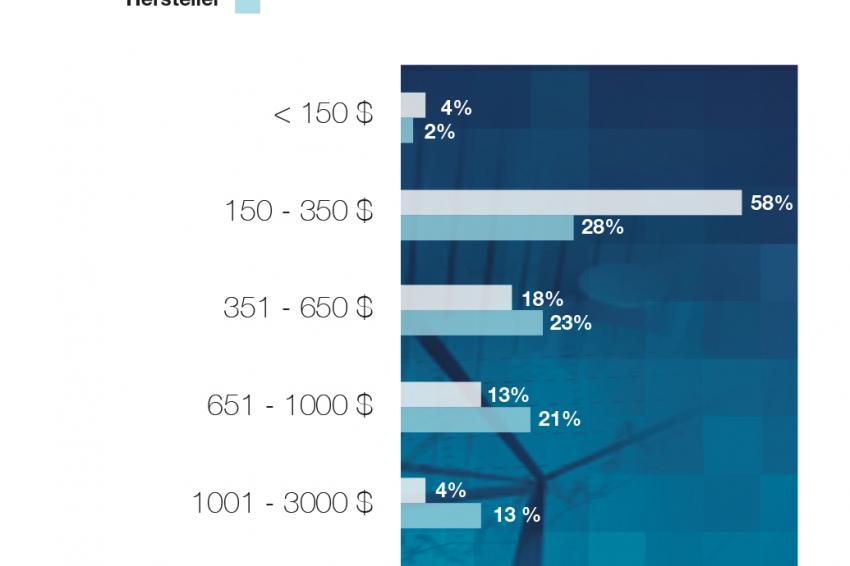

Chart 3: Preisklassen Industriekameras Hersteller und Anwender

Chart 3: Preisklassen Industriekameras Hersteller und Anwender -

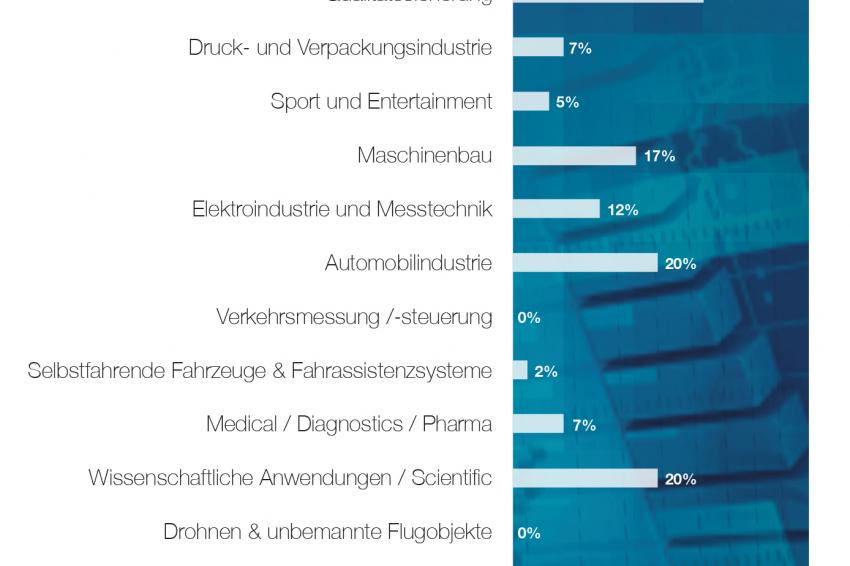

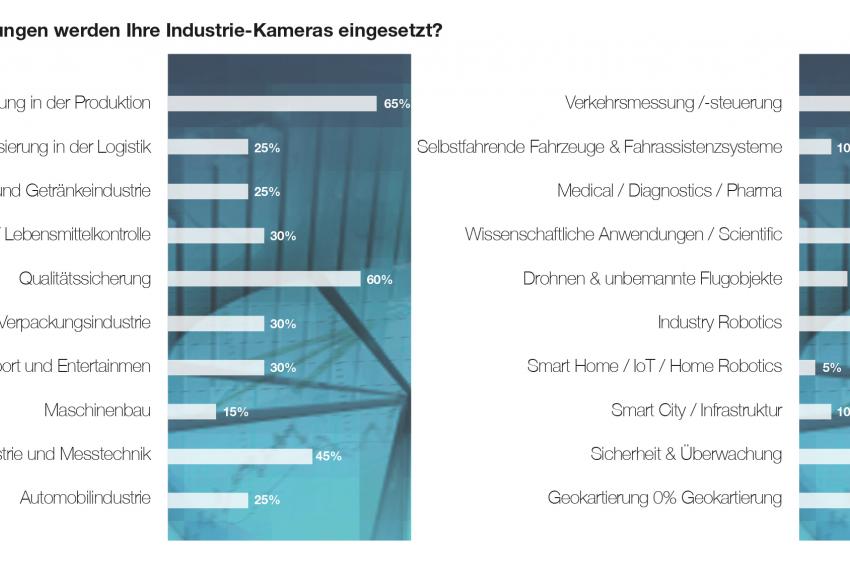

Chart 2: Einsatzgebiete Industriekameras der Hersteller

Chart 2: Einsatzgebiete Industriekameras der Hersteller

Klassische Machine Vision und modulare Embedded Vision sollen die Grundpfeiler einer weiterwachsenden Vision-Industrie sein. Anwender und Hersteller setzen dabei auf herausragende Sensor-Performance, einfache Konnektivität und Integration sowie massenmarkttaugliche Technologien wie 3D, Polarisation und Künstliche Intelligenz. Alles auch gerne „on board“ auf Sensormodulen, die innovativen Geräten und Maschinen in der Industrie und auf dem Consumer-Markt das Sehen beibringen. Die perfektionierte Automatisierung soll 100% Kontrolle bringen und die Einbettung der Bildverarbeitung in alltägliche Geräte die Lebensqualität erhöhen.

Grundlage der Studie 2018 sind die Aussagen von 41 Anwendern und 20 Herstellern, die Fragen zu den Bereichen Applikation & Integration, Kameras, Sensoren, Sensormodule und die weitere Marktentwicklung beantwortet haben. Die Relevanz der Antworten wurde basierend auf den angegebenen Einkaufs- und Produktionsvolumina gewichtet. Zwei Drittel der Teilnehmer kamen aus Europa, 21% aus Amerika und 14% aus Asien, was in etwa der Teilnehmerstruktur des Vorjahres entspricht.

Trotz der heterogenen Verteilung über die Kontinente haben die Anwender 2018 zu 94% für den europäischen Markt eingekauft. Die wichtigsten Märkte für die Hersteller sind Europa mit 50% der verkauften Kameras, 32% entfallen auf Asien und 18% auf Amerika. Im Vergleich zum Vorjahr musste Nordamerika damit 7%-Punkte an Asien übergeben und steht für eine weitere Erhöhung des asiatischen Bedarfs an industriellen Kameras. Hauptgrund dürfte die dort anhaltende Investition in Automatisierung und Robotik sein.

Klassische Bildverarbeitung und Industrielle Roboter

Bildverarbeitung wird hauptsächlich in der Produktionsautomatisierung und Qualitätssicherung genutzt. Das hat sich über die letzten Jahre nicht verändert, weder bei den Herstellern noch bei den Nutzern. Eine traditionell starke Automobilindustrie als Mutter der Machine Vision und Automatisierung sowie wissenschaftliche Anwendungen, Food & Beverage, Maschinenbau und Robotics liegen bei den Nutzern im Fokus. Die Hersteller sind traditionell breiter aufgestellt, die Elektroindustrie und Messtechnik, die Medizin, die industrielle Robotik sowie der Verkehrsbereich sind weitere Haupteinsatzfelder. Neue Bereiche wie selbstfahrende Autos, Drohnen, Smart Home-Applikationen und Smart City erreichen immerhin bereits Nutzungsraten zwischen 5% und 15%. Den jeweils größten Zuwachs kann der Bereich Robotics für sich verbuchen.

Der Markt wächst und paart Embedded Vision mit Intelligenz

Die Hersteller verkaufen ihre Kameras fast zu gleichen Teilen an Endanwender (28%), Systemintegratoren (31%) und OEM’s (30%). Dies entspricht fast einer Verdopplung des Endanwender-Anteils zu 2017 (+13%-Punkte). Die Ursachen liegen in der technologischen Entwicklung: Die gut ausgestatteten Kameras und Module, möglichweise intelligent, sind intuitiv und unkompliziert zu integrieren. Dafür sprechen die Antworten der Anwender. 58% geben an, Ihre Vision-Systeme selbst zu bauen und zu implementieren, zusätzliche 23% setzen auf fertige Systeme der Hersteller. Nur 18% nutzen einen Integrator.

Ein Fakt, der seit Jahren unverrückbar steht: Alle Hersteller und fast alle Anwender setzen auf weiteres Wachstum in der Bildverarbeitung. Die Hersteller sehen mit 75% eine deutlich steigende Zahl an Erstanwendern. Zu 38% aus 2017 bedingen dies die neuen Einsatzfelder der Vision-Technologie im Industrie- und Consumer-Bereich. 70% der Kunden wollen vorhandene Systeme mit neuer Vision-Technologie ausbauen. 93% der Anwender planen neue Systeme einzuführen, 56% wollen vorhandene Systeme modernisieren. Dafür setzen alle Kunden auf Standard-Komponenten. 46% setzen auf Embedded Vision Systeme, mit einem kleinen Plus zum Vorjahr. 68% möchten dazu auf Off-the-Shelf-Komponenten zugreifen. Im Zuge technologischen Entwicklung und der Modularisierung heißt Systeme selbst zu bauen nicht mehr unbedingt Komponenten selbst zu entwickeln, der Anteil für Eigenentwicklungen liegt um 10%-Punkte unter 2017. Wozu etwas bauen, was es bereits zu kaufen gibt? 29% wählen dennoch den Ansatz mit eigener Bauteil-Entwicklung und damit individuellen Komponenten. Dementsprechend sehen nur 15% der Kamerahersteller (minus 6%-Punkte im Vergleich zum Vorjahr) Kunden, die ihre Kameras selbst entwickeln, als Gefahr fürs Geschäft an.

Claudia Unterhuber, Leiterin Produktmarketing, Framos: Die Herausforderungen der Vision-Branche sind wie bereits im letzten Jahr klar benannt: Höhere Konkurrenz aus Asien, der Trend zu Embedded. 65% der Hersteller sehen Embedded Vision als eine der größten Chancen, um die Bildverarbeitung in alle Lebens- und Arbeitsbereiche zu integrieren. Noch größere Bedeutung die Bildverarbeitung zu verändern geben 75% der Hersteller der 3D-Bildgebung und zu 70% der Ausstattung der sehenden Geräte mit Künstlicher Intelligenz.

Zusätzlich wird die Chance, dass Bildverarbeitung in fast allen Bereichen der Industrie und des Consumer-Marktes Maschinen und Geräten das Sehen beibringt, auch kritisch gesehen: 25% der Hersteller sehen die damit einhergehende Marktfragmentierung als Risiko.

Sinkendes Preisniveau, Matrix-Kameras und starke Marken

Das Preisniveau für Kameras ist ein gutes Indiz für die zukünftige Nachfrage. Nach einer Preisstabilisierung in den letzten beiden Jahren zeigen die Aussagen von Herstellern und Anwender wieder in Richtung Preisrückgang. Nach 19% im Vorjahr geben heuer 62% der Anwender an, 350$ oder weniger für eine Kamera bezahlen zu wollen (siehe Chart 2). 31% setzen auf Kameras zwischen 350 $ und 1.000 $, ein Minus von 7%-Punkten gegenüber 2017. 8% der Anwender geben an, über 1.000 $ in ihre Kamera zu investieren, was einem Abfall um 34%-Punkten entspricht. Die deutlichen Zuwächse des Vorjahres können für 2018 nicht beobachtet werden. Bei den Herstellern fällt die Verschiebung nicht ganz so deutlich aus (Chart 4). Das Preissegment unter 150 $ gewinnt nur 3%-Punkte, die Verluste von Kameras über 1.000 $ kommen größtenteils der mittleren Preisklasse zugute, welche von 33% auf 44% steigt. Diese insgesamt große Verschiebung scheint erklärbar durch eine veränderte Teilnehmerstruktur, die steigende Konkurrenz asiatischer Hersteller, der weiteren technischen Entwicklung mit mehr Leistung für weniger Geld sowie der Modularisierung durch Embedded Vision zu sein.

86% aller Anwender setzen in ihren Applikationen auf Matrix-Kameras, gegenüber 60% zum Vorjahr. Relevanz haben daneben mit je 5% nur noch Kameramodule und Smartkameras. Die Präferenzen der Hersteller zeigen sich heterogen: Matrix-Kameras führen mit 64%, gefolgt von 14% für Kameramodule, 12% für 3D-Kameras und 9% Smart Kameras. Spezialkameras kommen in beiden Gruppen nicht zum Tragen. Das größte Wachstum wird den OEM-Kameramodulen und 3D-Kamers vorausgesagt. Deren Anteil soll innerhalb von 2 Jahren auf 23% für Module und 18% für 3D-Kameras steigen, um Embedded Vision weiter voranzutreiben und eine noch exaktere Erkennung auf Basis von 3D-Daten zu gewährleisten. Davon profitieren autonome Geräte wie Roboter in Industrie, Logistik und Haushalt, Drohnen, AR/VR/MR und selbstfahrende Autos sowie weitere intelligente Maschinen in allen Lebensbereichen.

Die fünf bekanntesten Kameramarken sind Baumer mit 78% gestützter Markenbekanntheit, Allied Vision mit 71%, Sony mit 68%, FLIR mit 66%. Platz 5 teilen sich Matrix Vision, Teledyne Dalsa und Keyence mit je 63%. In der Nutzung liegt unangefochten Basler mit 39% vorn, gefolgt von Cognex und FLIR mit 29% sowie Allied Vision und iDS mit je 24%.

Die bekannteste Optikmarke ist Zeiss mit 66% gestützter Bekanntheit, gefolgt von Edmund Optics mit 61% und Schneider-Kreuznach mit 51%. Tamron und Edmund Optics teilen sich den ersten Rang bei den eingesetzten Objektiven mit 39%, Computar und und Fujinon folgen mit 37% und 34% (siehe Chart 6). C-Mount ist sowohl auf Anwender- wie auch auf Herstellerseite der Standard für Mounts mit jeweils 92% und 62%. Die Hersteller bieten dazu noch verstärkt CS-Mount und Mini-Objektivfassungen wie M8 und M12 für Embedded Vision in ihrem Portfolio.

Stabiler Sensormarkt mit klaren Verhältnissen

Der Sensormarkt ist und bleibt stabil. Sony bleibt den befragten Anwendern zufolge mit 48% klarer Marktführer (siehe Chart 6). On Semiconductor fällt den Voraussagen zufolge auf 22% Marktanteil. Mit 19% wird mittelfristig ebenso Cmosis eine signifikante Rolle im klar aufgeteilten Sensormarkt spielen. Auch die Hersteller mögen klare Verhältnisse. Sony sichert mit 62% die Marktführerschaft durch eine Verdopplung der Vorjahreswerte. On Semiconductor nimmt 22% Marktanteil (minus 3%-Punkte) ein (siehe Chart 6). Teledyne e2V erreicht 7%, Cmosis wie 2017 3%.

Unterschiedliche Sensoren für Machine Vision und Embedded Vision

Der Sensor als Herzstück einer Kamera oder eines Embedded Vision-Moduls muss für jede Applikation bestimmten Kriterien entsprechen. Die zu 80% eingesetzten CMOS-Sensoren bieten hohe Qualität und eine immer weiter steigende Leistung für anspruchsvolle Vision-Anwendungen. Dabei geht die Schere zwischen der klassischen Machine Vision und der erweiterten Embedded Vision im Industrie- und Consumer-Bereich merklich auseinander: Für höchstmögliche Sicherheit und Genauigkeit brauchen VR/AR/MR, autonome Autos, Drohnen und intelligente Cobot-Lösungen eine möglichst hohe Auflösung, Sensitivität und Analysequalität, optimalerweise in 3D, für die präzise Verarbeitung und Steuerung in Echtzeit. Mess- und Prüfaufgaben funktionieren dagegen auch mit geringeren Auflösungen und einer geringeren Geschwindigkeit.

Die Sensorauflösung hat den Sprung in die nächsthöhere Klasse tatsächlich geschafft, jedoch anders als erwartet. 68% aller Anwender geben dieses Jahr an, Sensoren zwischen 1 und 3 Megapixel einzusetzen. Damit ist fast das gesamte Segment unter einem 1 Megapixel nach oben gewandert, nur 4% setzen die kleinste Auflösung noch ein. Dafür ist der Sprung nach oben deutlich zurückhaltender ausgefallen. Die Voraussagen für Sensoren zwischen 3 und 5 Megapixel sind eingetroffen, mit plus 6%-Punkten setzen 24% der Anwender darauf. Die Hersteller agieren stärker zukunftsorientiert, allerdings wird auch die Diskrepanz deutlicher. Noch 16% setzen auf VGA-Auflösungen, 62% aller Sensoren werden mit 1 bis zu 5 Megapixel verbaut. Dahingegen sollen 21% aller Sensoren bereits über Auflösungen zwischen 5 und 20 Megapixel aufweisen. Dies ist konsistent zum letzten Jahr und den damaligen Voraussagen. Auch innerhalb der nächsten zwei Jahre soll sich die Auflösung laut Einschätzung der Befragten nur gemächlich nach oben entwickeln. Die Auflösungen ab 5 Megapixel sollen dennoch bereits für fast ein Drittel aller Anwendungen eingesetzt werden.

Unverändert setzen 75% aller Anwender auf ein Sensorformat zwischen 1/3 Zoll und 2/3 Zoll. Die Hersteller zeigen Stabilität und Miniaturisierung: Sie unterscheiden je nach Anwendungsgebiet deutlich zwischen sehr großen Sensoren über 1 Zoll, die 33% Anteil erreichen. Die kleinen Sensoren bis 1/2 Zoll steigen dank Embedded Vision auf 41% Anteil. Sowohl Anwender als auch Hersteller setzen unisono auf Global Shutter.

Dr. Miriam Rudel, Data Analyst, FRAMOS: “Polarisation steht für eine sehr präzise Erkennung. Erstmals abgefragt sehen 53% der Anwender und 60% der Hersteller Sensoren mit on-chip-Polarizern als wichtig für ihre Applikationen an. Dabei sehen beide Gruppen ein sehr hohes Potenzial für die exakte Oberflächeninspektion, 3D-Messungen, bereichsübergreifende Spektroskopie sowie Anwendungen in Medizin und Verkehr.”

Bildraten, Geschwindigkeit und Schnittstellen

Analog zu den Auflösungen haben auch die Bildraten die nächsthöhere Gruppe erreicht, die erwarteten riesen Sprünge hinzu Mega-Geschwindigkeiten sind aber ausgeblieben. Die kleinste Klasse bis 25fps verliert auf Anwender und Herstellerseite 8%- bzw. 7%-Punkte. Das Segment zwischen 25fps und 100fps wächst bei den Anwendern um 10%-Punkte, bei den Herstellern sogar um 20%-Punkte. Die Klassen über 100fps werden aber den Voraussagen zufolge sowohl auf Anwender- wie auch Herstellerseite innerhalb der nächsten 2 Jahre ansteigen.

Mit jeweils 42% und 43% ist GigE Vision bei Herstellern und Anwendern der deutlich vorherrschende Übertragungsstandard, wobei die Hersteller auch USB-Lösungen mit insgesamt 42% anbieten. Bei den Anwendern kommen dagegen auch noch analoge Anschlüsse zum Tragen. LVDS und HDMI sind weitere Übertragungswege, während USB mit 8% in der praktischen Anwendung noch seinen Platz sucht. Für Bandbreiten über 5Gb/s setzen Anwender und Hersteller größtenteils auf 10GigE und USB3.1. Die Hersteller beziehen zusätzlich auch CoaxPress in ihr Portfolio mit ein. In diesem Zusammenhang wird die Wichtigkeit von Framegrabbern steigen, um die hohen Bandbreiten exakt zu synchronisieren und zu übertragen.

Ein zentrales Marktsegment für Embedded Vision: Sensormodule

Embedded Vision verlangt nach leistungsstarken Sensormodulen. Erstmalig wurden 2018 die Anwender und Hersteller zu ihren Plänen und Kriterien befragt. Eine gute Nachricht gleich zu Beginn: 46% der Anwender und 40% der Hersteller haben bereits mit Sensormodulen experimentiert oder setzen diese zum Befragungszeitpunkt bereits ein. 42% der Hersteller und 10% der Anwender haben weitere konkrete Use Cases für Embedded Vision-Projekte mit Modulen in den nächsten 2 Jahren in Planung. Jeweils knapp die Hälfte in beiden Gruppen erwartet dabei Kosten zwischen 100 und 200 Dollar pro Modul. Die bevorzugten Schnittstellen sind USB, LVDS und MIPI und auch bei den genutzten Plattformen sind sich Anwender und Hersteller sehr einig: Platz 1 belegt NVIDIA Tegra, gefolgt von Intel’s Movidius und Qualcomm Snapdragon. Zwei Drittel der Hersteller wollen ihre Treiber dafür selbst entwickeln, während die Anwender zu 70% auf verfügbare Lösungen zurückgreifen möchten. Die Vorteile liegen auf beiden Seiten klar auf der Hand: Einzigartigkeit und Abgrenzung für ihre eigenen Lösungen ist den Herstellern wichtig, während Anwender so wenig wie möglich Aufwand investieren möchte, um sich auf ihre Kernaufgabe zu konzentrieren. Anwender und Hersteller präferieren SONY CMOS-Sensoren in den unterschiedlichsten Ausführungen für die Module. Ein steuerbares Objektiv und Bildstabilisierung für bewegte Anwendungen sind weitere sehr wichtige Kriterien auf beiden Seiten, auch ISP und GPS-Support spielen eine Rolle (siehe Chart 11). Die Anwender setzen dabei auf die Automatisierung der Produktion und Logistik sowie die Qualitätssicherung, während die Hersteller dahingegen sehr deutlich Automotive, wie autonome Fahrzeuge, Drohnen, Robotik und smarte Anwendungen als Markt adressieren.

Klassische Machine Vision vs. Embedded Innovation

Die genannten Faktoren für eine weiter prosperierende Entwicklung der Vision-Industrie implizieren zwei zentrale Anforderungen an die Zukunft. Zum einen fordern die Anwender eine weitere kräftige Entwicklung für Machine Vision. Schnelle Bildsensoren mit einer hohen Performance hinsichtlich aller Kriterien, Standard-Interfaces, eine unkomplizierte Integration, sinkende Preise sowie eine hohe Prozessorleistung „on board“ sollen die industrielle Automatisierung weiter vorantreiben und perfektionieren. Die Integration in Anlagen für Industrie 4.0, IoT-Konnektivität und insgesamt die smarte Produktion stehen dabei im Vordergrund. Aber auch spezifische Kriterien wie 3D- und Polarisationssensoren zur Erhöhung der Präzision und Deep Learning-Algorithmen sowie Künstliche Intelligenz werden genannt, um durch Bildverarbeitung Details und Zusammenhänge sichtbar zu machen, die bisher verborgen sind. Oder wie ein Teilnehmer so treffend sagt: „Alles muss kontrolliert werden. Die Nullfehler-Produktion verlangt 100% Kontrolle.“ Insgesamt geht der Shift zu extremen Leistungen und außergewöhnlichen Applikationen aber deutlich langsamer vonstatten als noch vor ein bis zwei Jahren gedacht.

Die zweite Bewegung zeigt auf Embedded Vision und Modularität. Sie bedingt die dieselben Kriterien hinsichtlich Performance, Verfügbarkeit und Konnektivität. Die Hersteller sehen großes Potential in Embedded Solutions für Automotive- und Infrastruktur-Anwendungen und setzen dabei noch viel deutlicher auf Technologien wie 3D, smarte Sensoren, Künstliche Intelligenz und einen modularen Aufbau. Damit können Sie ihre Systeme standardisiert und individuell zugleich für Kunden zusammensetzen, um spezifische Anforderungen zu erfüllen und sich von Konkurrenten abzugrenzen. Unabhängig davon, ob es sich um Machine Vision oder innovative Embedded-Anwendungen in der Industrie oder im Consumer-Bereich handelt, die Hersteller sehen sich einem Wandel gegenübergestellt, dem sie gemeinsam mit ihren Kunden begegnen müssen. Ein Hersteller bringt die Gemütslage und Chancen für die weitere Entwicklung der Vision-Industry wie folgt auf den Punkt:

"Höhere Qualität und gleichzeitig günstigere CMOS-Sensoren mit High-Speed-Schnittstellen werden helfen, die Kosten- / Leistungsschwelle zu nehmen, die viele Kunden sonst nur schwer überwinden können – und damit die Bildverarbeitung weiter voranbringen. Maschinen- und Gerätebauer stehen unter extremem Druck, ihre Gesamtkosten zu reduzieren, um auf dem globalen Markt wettbewerbsfähig zu bleiben. Eine Reduzierung der Gesamtkosten des kompletten Vision-Systems hilft, dies zu erreichen. Es ist jedoch auch eine Änderung in der Denkweise erforderlich, weg vom reinen Kaufpreis und hin zum Return on Investment. Erfolgreiche Unternehmen haben diesen Wandel bereits vollzogen, aber die Masse der OEMs, insbesondere in den asiatischen Märkten, hat dieses Konzept noch verinnerlicht. Deren Fokus liegt auf Quartalsgewinnen, was die Anbieter von Imaging-Komponenten unter Druck setzt. Dies führt zu ungesunden Margen, die langfristige Investitionen in neue Technologien ersticken. Wenn immer mehr Unternehmen erkennen, dass sie mit ein wenig mehr Investment deutlich bessere Bildergebnisse erzielen, welche zu hohen Wettbewerbsvorteilen führen, dann werden wir in unserer Branche weiter ein qualitatives Wachstum erleben."