Fertigungsindustrie könnte sich ab 2025 erholen

27.11.2024 - Eine Studie hat die Erholung der Fertigungsindustrie für 2025 prognostiziert, aber die Verlangsamung ist „zäh“

-

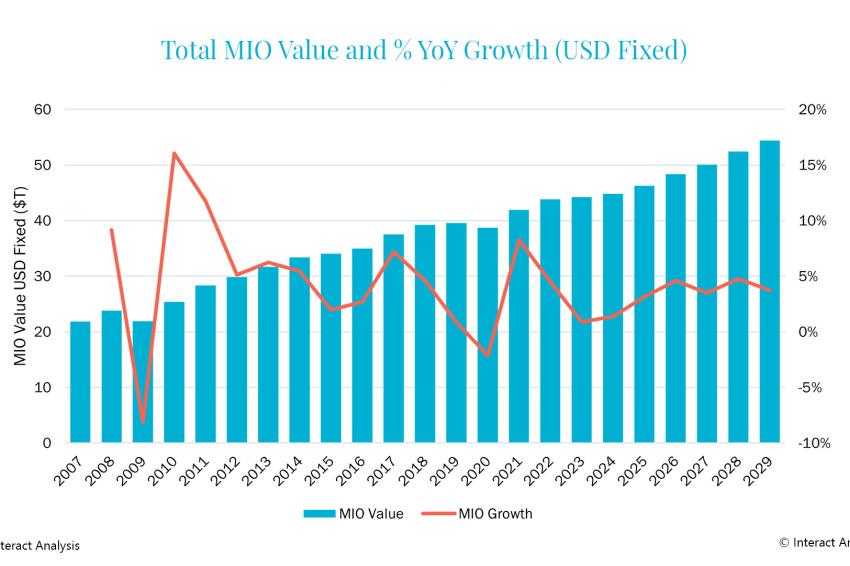

Bild / Image: Interact Analsys

Bild / Image: Interact Analsys

Die Fertigungsindustrie wird sich im Jahr 2025 erholen, aber die jüngste Prognose von Interact Analysis hat sich für die meisten Regionen abgeschwächt, da die Verlangsamung „anhaltender“ zu sein scheint als erwartet und bis ins nächste Jahr hineinreichen könnte. Dies hat zu einer schwächeren Erholung im Jahr 2025 geführt als zuvor vorhergesagt, aber es wird erwartet, dass sich die Produktion bis 2026 wieder normalisiert, und der Marktforschungsspezialist sieht bis zum Ende des Jahrzehnts keine größeren Probleme für den Sektor voraus.

Laut dem neuesten Interact Analysis Manufacturing Industry Output (MIO) Tracker hat sich 2024 für viele Branchen als besonders schwierig erwiesen, darunter traditionelle Marktsektoren wie Nutzfahrzeuge, Zellstoff und Papier, Textilien und solche, die mit dem Baugewerbe verbunden sind.

Halbleiterproduktion wird sich 2024 stark erholen

Eine erwartete starke Erholung im Halbleitersektor im Jahr 2024 wird den Volkswirtschaften der APAC-Region wie Südkorea, Singapur und Taiwan zugutekommen, die 2023 unter der geringen Nachfrage in einer wichtigen Branche zu leiden hatten.

In anderen Sektoren übertreffen viele Maschinen-OEMs ihre Zulieferer von Komponenten für die industrielle Automatisierung, da die Nachfrage nach beiden nachgelassen hat. Die Branche scheint eine Phase des Lagerabbaus zu durchlaufen, die Kunden zögern, in die Modernisierung von Maschinen zu investieren, solange die Zinssätze hoch bleiben, und viele der Sektoren, die Maschinen mit Antrieben, Motoren und Getriebemotoren benötigen, befinden sich derzeit in einer Flaute. Das Wachstum der Produktionsleistung für 2025 wurde revidiert, da der Abschwung weiterhin anhält.

Europa und Amerika tragen die Hauptlast des Abschwungs

Die Regionen, die am stärksten vom Abschwung betroffen sind, sind Europa und in etwas geringerem Maße Amerika; in einigen wichtigen Regionen der APAC-Region gibt es stärkere Anzeichen für ein anhaltendes Wachstum, wenn auch langsamer als in den letzten Jahren.

In Europa weist der Automobilsektor in den nächsten fünf Jahren mit 4,6 % die stärkste CAGR aller Sektoren auf, trotz der jüngsten Schwierigkeiten, während die APAC-Region in der Halbleiter- und Komponentenindustrie am besten abschneidet und die Transportsektoren in Amerika aufgrund von Infrastrukturinvestitionen in der gesamten Region wachsen.

Jack Loughney, leitender Datenanalyst bei Interact Analysis, kommentiert den neuesten MIO Tracker wie folgt: „Der Maschinenbausektor befindet sich in einer schwierigen Lage. Die Nachfrage nach Maschinen ist viel volatiler als die allgemeine Nachfrage nach Fertigungsgütern, und bei jedem Abschwung schnitt der Maschinenbau schlechter ab als die allgemeine Wirtschaft. Da die Fertigungssektoren ihre eigenen Abschwünge hinter sich lassen, erwarten wir, dass der Maschinenbau in den meisten Fällen wieder stark anzieht, wobei Ausrüstungen wie Verpackungs- und Halbleitermaschinen voraussichtlich eine gute Leistung erbringen werden.“

Kontakt

Interact Analysis Group Holdings Ltd.

Riverside House, Station Road

NN9 5QF Irthlingborough

Vereinigtes Königreich

+44 1604 272 367